« The sky is the limit »

On peut questionner la valeur fondamentale de certains produits: combien vaut le cuivre, le bitcoin ou encore un semainier d’époque Empire. Le problème de ces trois actifs est qu’ils ne détachent pas de dividendes donc il est difficile de les évaluer financièrement. Leur valeur réside dans l’utilité qu’ils procurent et leur prix est alors fonction des préférences de chacun.

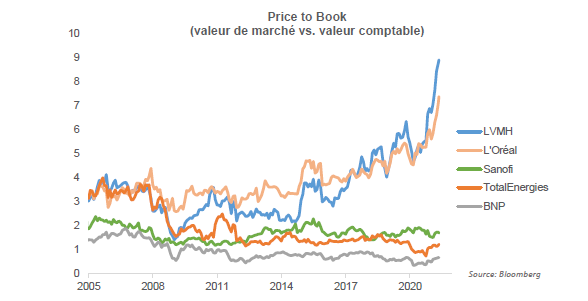

Pour les actifs financiers qui détachent un coupon, la valorisation est un peu moins subjective. Pour les actions il existe même une valeur dite comptable qui valorise l’actif net de la société. Cette valorisation est généralement une valeur de liquidation (différence entre la vente forcée des actifs et les dettes). Si l’on rapporte la valeur de marché à la valeur comptable, on obtient le price-to-book. Plus ce ratio sera élevé, plus les investisseurs valoriseront la valeur comptable de demain; autrement dit, la capacité de la société à faire mieux dans le futur.

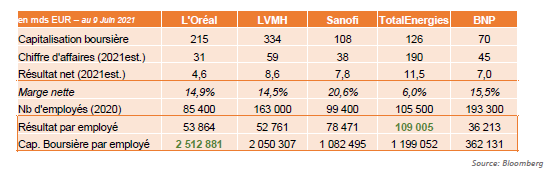

LVMH et l’Oreal – les deux plus grosses valeurs françaises – bénéficient d’un engouement extraordinaire dans ce cycle. L’année dernière on a crû que ce phénomène était lié au contexte sanitaire: une recherche de valeurs sécuritaires dans un monde en crise de croissance. Mais en 2021 le phénomène continue, voire même, il accélère ! Nous comparons ci-dessous ces deux leaders avec les trois leaders d’autrefois: BNP, Sanofi et Total.

On peut lire le tableau ainsi: chaque employé de TotalEnergies génère 109k euros de profits, soit 2 fois plus qu’un employé chez LVMH. Pourtant, son travail est valorisé 2 fois moins par les marchés financiers. Le travail d’un employé de BNP est valorisé 7 fois moins que le travail d’un employé de l’Oréal.

admin

Catégories

Articles récents

Point de vue – En haute altitude

Il y a un an, je me demandais dans ces colonnes si l’atterrissage en douceur ne serait pas plutôt un décollage. Douze mois et +30% plus tard sur le S&P500, force est de constater que le marché a bien décollé, voire est sur orbite. Se pose désormais la question de la suite. Depuis un […]

Point de vue – Je vous ai apporté des actions, parce que les fleurs c’est périssable

J’aurai pu apporter des bonbons, mais récemment la tendance est plutôt aux actions malgré l’approche inéluctable des fêtes de fin d’année et la nervosité des marchés. Explications de Thomas Fonsegrive. Sur les marchés européens le début du 4ème trimestre a été marqué par une certaine nervosité au moment de la publication des résultats. Justifiées ou […]