Marchés Actions: les Etats-Unis contre le reste du Monde

LE CONSTAT

La valorisation des marchés actions est un sujet très largement traité, et depuis bien longtemps. La notion de valeur fondamentale est chère à de nombreux investisseurs qui refusent de croire que les marchés actions puissent n’être qu’un simple casino.

Historiquement, on constate que les ratios de valorisation des actions évoluent de façon assez erratique. Avec une approche macro, on trouve des variables explicatives plus ou moins significatives comme l’inflation, le taux de chômage ou les taux d’intérêts. Avec une approche micro transversale, ce sont des facteurs comme la croissance, la rentabilité ou le risque qui ont le pouvoir explicatif le plus élevé.

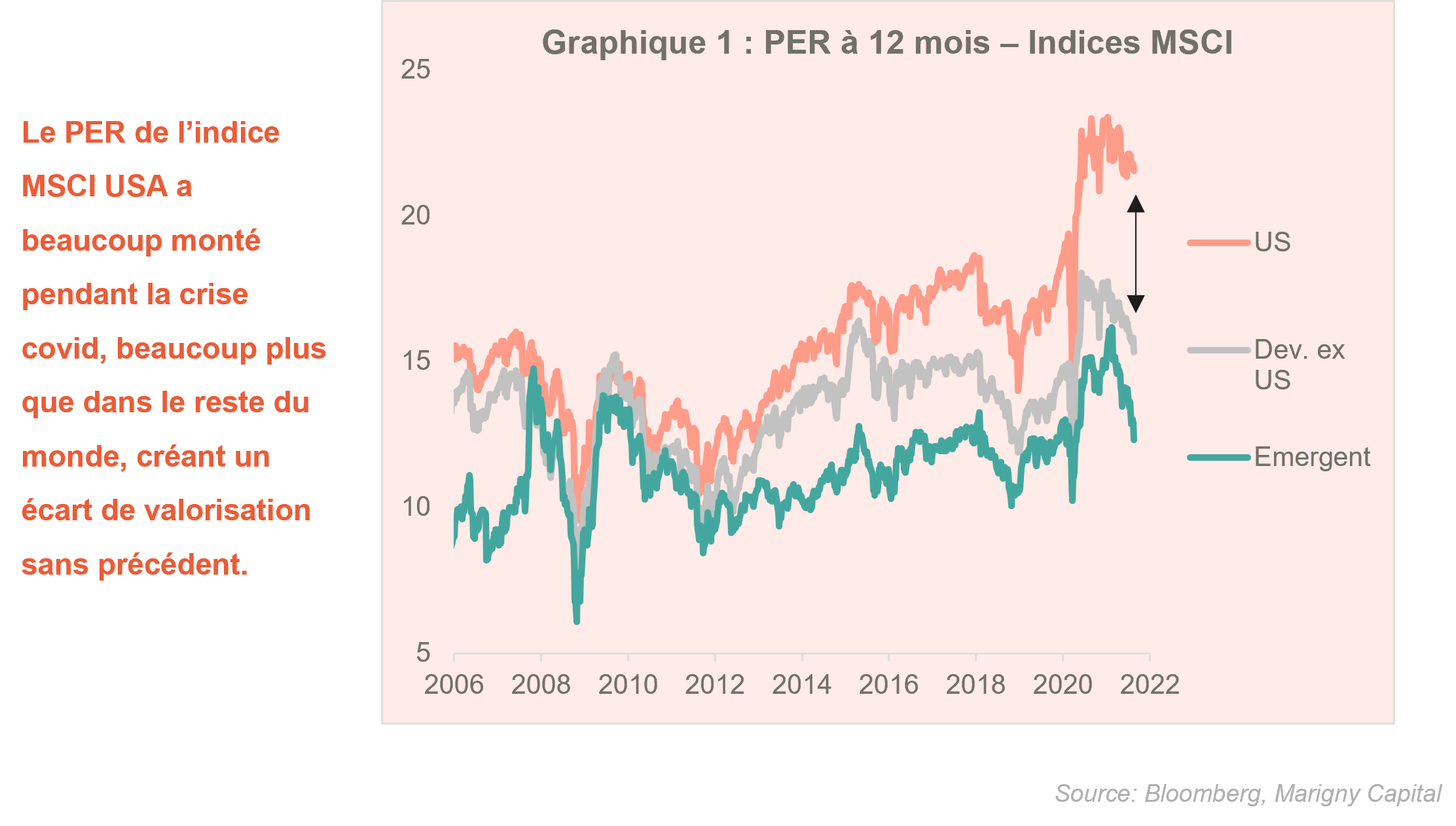

Toutefois, cette question de la valorisation des actions reste une énigme tant, l’instabilité des modèles est grande. Nous présentons ci-après le ratio cours sur bénéfices par action (PER) des indices MSCI et le comportement récent interpelle.

Dans notre document « Perspectives Economiques et Financières » publié il y a quelques semaines, nous avons présenté notre scénario central qui était basé sur l’idée que les multiples de valorisation baisseraient. L’intuition était que les indices actions avaient besoin de digérer l’ensemble des bonnes nouvelles du S1 (légère baisse des cours, le P) alors que les profits poursuivraient leur rebond (hausse des résultats, le E) d’où in fine, la baisse des P/E.

Jusqu’à présent, ce scénario se révèle assez juste pour de nombreux pays tels que le Japon, les pays émergents ou certains pays d’Europe mais une exception – et une grosse – contrarie tout de même notre scénario : l’indice américain.

Le MSCI USA ne baisse pas et continue de croître quasiment au même rythme que les profits attendus d’où l’absence de baisse des multiples de valorisation.

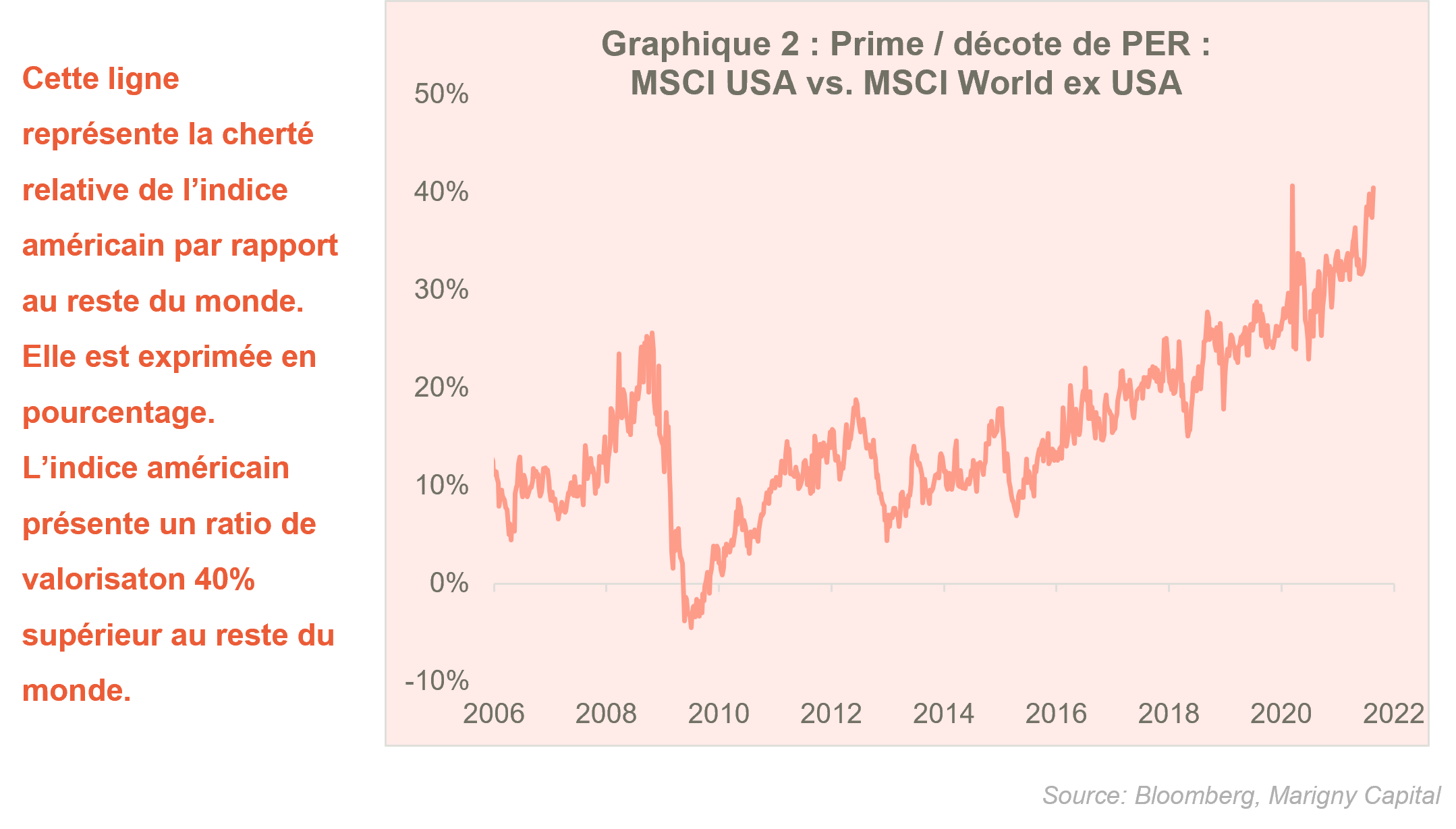

Cette divergence entre les Etats-Unis et le reste du monde créé un écart de valorisation tout simplement jamais atteint dans l’histoire récente (voir le graphique 2 sur la page suivante). Pourquoi une telle prime de valorisation ? Pourquoi maintenant ? Nous apportons quelques explications dans les paragraphes suivants.

DES RAISONS MACRO ET MICRO?

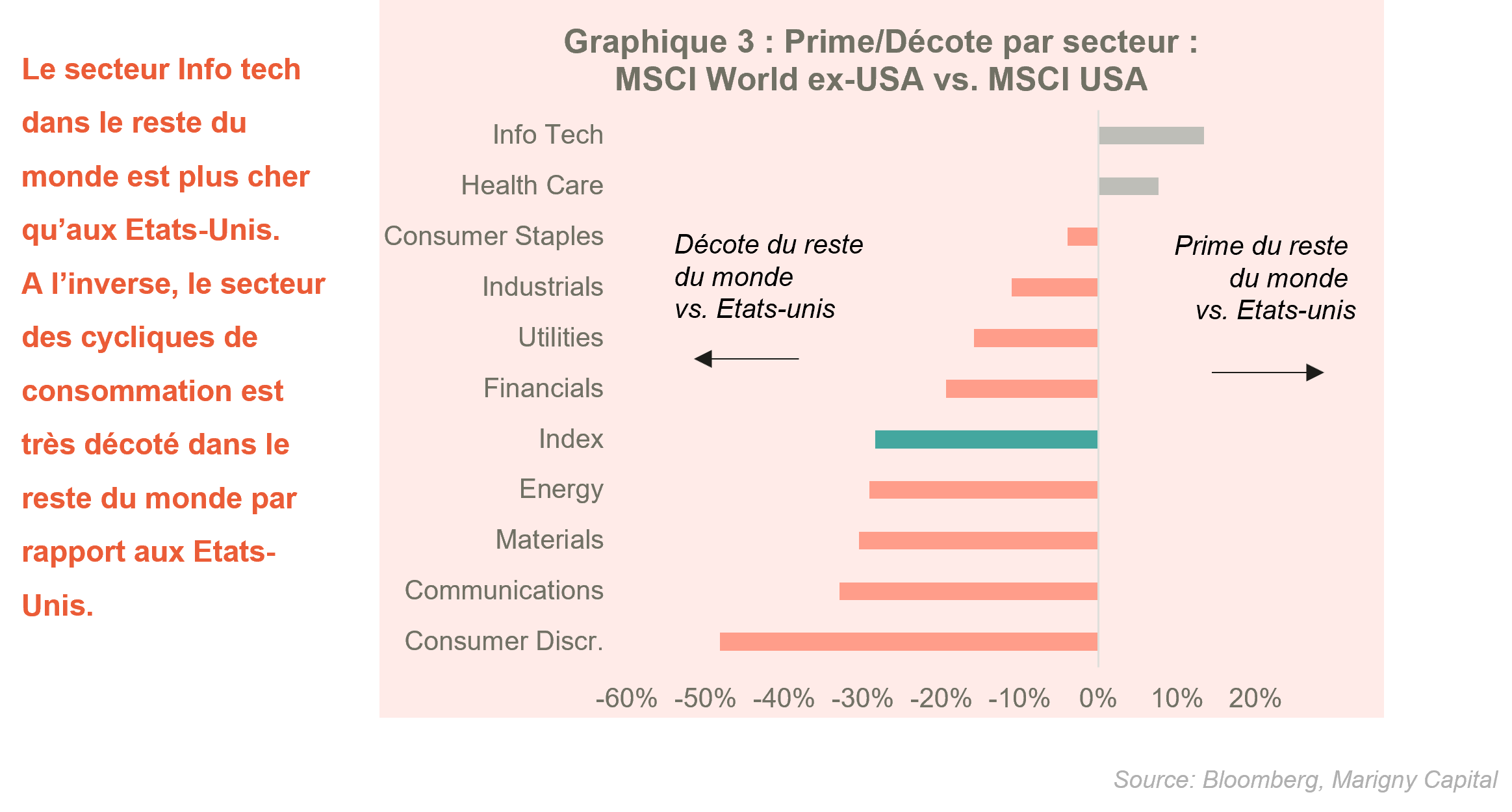

La réaction immédiate face à une telle divergence est d’incriminer le secteur technologique aux Etats-Unis. Mais ce raisonnement est faux pour la simple raison que le secteur Information Technology est moins cher aux Etats-Unis que dans le reste du monde ! C’est ce que nous montrons ci-dessous : le graphique présente la décote ou prime de valorisation par secteur. On constate que les secteurs dits « de croissance » tels que la tech, la santé ou la consommation non-discrétionnaire ne présentent pas de décote de valorisation. Les secteurs qui pénalisent la valorisation du reste du monde sont les cycliques de consommation, les communications et les secteurs matières premières. Viennent ensuite les secteurs finance et utilities.

Les effets de composition sectoriels n’expliquent donc pas véritablement la prime de valorisation. Précisément, ils en expliquent un tiers. Autrement dit, deux tiers de la décote reste inexpliquée.

La décote pourrait être justifiée par de meilleurs fondamentaux. Mais là encore, l’analyse sectorielle n’est pas concluante. Les secteurs européens les plus chers souffrent d’un déficit de rentabilité financière (RoE) alors que des secteurs européens moins valorisés comme les communications ou les utilities ont une rentabilité supérieure. Il n’y a donc pas de relation stable entre surplus de rentabilité et prime de valorisation. Clairement, une société plus rentable n’est pas nécessairement plus valorisée qu’une société moins rentable.

Aussi, le graphique 2 de la page précédente montre que la prime de valorisation de l’indice américain n’a cessé de s’accentuer depuis 2018 or le surplus de rentabilité des sociétés américaines a toujours existé et n’a pas changé ces dernières années.

ET SI L’ON COMPARAIT CE QUI EST VRAIMENT COMPARABLE ?

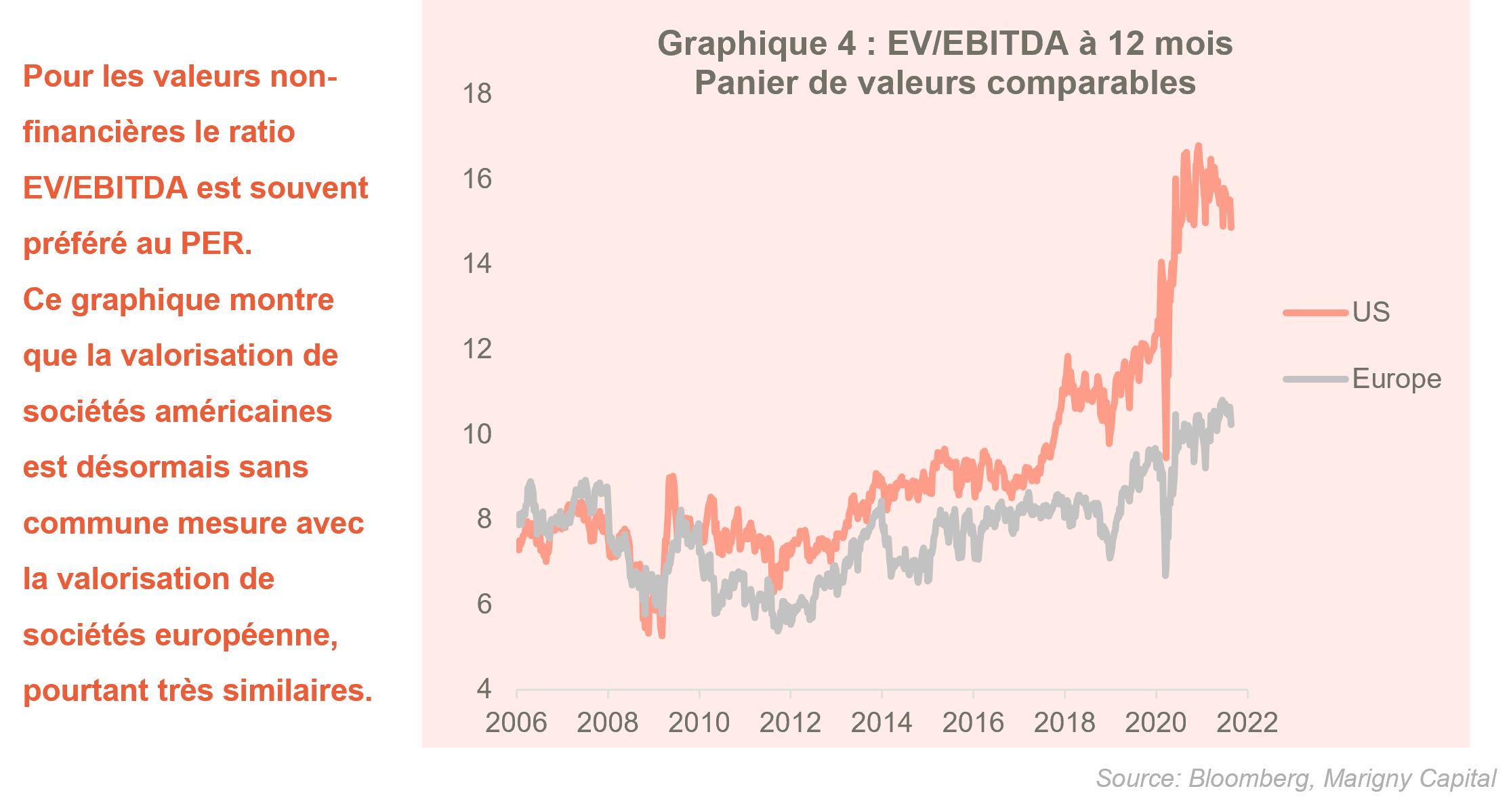

Parce que les indices et les valeurs aux Etats-Unis sont différents de ce que l’on trouve dans le reste du monde, nous nous sommes concentrés à comparer ce qui est comparable. Nous avons sélectionné des sociétés américaines et européennes ayant véritablement le même business model, opérant sur des marchés similaires. Nous avons retenu 7 paires pour notre analyse : Nike/Adidas, Nucor/ArcelorMittal, Boeing/Airbus, Walmart/Carrefour, GM/Volkswagen, Verizon/Vodafone et Estee Lauder/l’Oréal. Nous avons ensuite construit deux portefeuilles équipondérés, l’un pour l’Europe et l’autre pour les Etats-Unis et le résultat est très intéressant.

Il est intéressant car contrairement à l’analyse que l’on peut faire avec les indices, la valorisation est restée longtemps similaire ente les deux paniers. Entre 2006 et 2008 il n’y avait pas de différentiel de valorisation. Le vrai changement est apparu fin 2017 puis début 2020 quand la prime de valorisation a dépassé 40%.

A ce jour, la prime de valorisation excède toujours 40% et présente une forte résistance à la baisse. Pourquoi Nike est plus cher qu’Adidas, pourquoi Boeing est plus cher qu’Airbus?

Avec cet exemple concret, on comprend qu’il est inutile de se pencher sur des facteurs macroéconomiques comme les taux d’intérêts ou la croissance économique pour expliquer le différentiel de valorisation. Ce serait tout simplement malhonnête intellectuellement et typique du « biais de confirmation ».

La réalité est qu’il n’y a pas de raison financière objective que General Motors soit plus cher que Volkswagen alors qu’ils font le même métier et sont des concurrents directs. Les raisons sont d’un autre ordre. On l’entend bien d’ailleurs dans le narratif des investisseurs les aspects de valorisation sont peu abordés. Plus que jamais les investisseurs achètent une histoire (ou simplement l’espoir que ça monte), ils n’achètent pas parce que c’est « pas cher ».

DES RAISONS D’ORDRE NON ECONOMIQUE

Nous pensons que ce sont des facteurs comportementaux qui expliquent cette divergence de valorisation. Pour dire les choses simplement, les investisseurs américains sont certainement plus risquophiles, plus optimistes, justifiant leur aptitude à surpayer une histoire.

La très bonne performance de leur marché actions pourrait expliquer ce comportement. Sur le moyen ou le long terme, les performances du S&P500 excèdent celles de tous les autres indices et défient alors la notion de risque. Il est difficile de perdre de l’argent avec une stratégie de « buy & hold ». Ce phénomène s’est accentué dans ce cycle et pourrait justifier la moindre prime de risque exigée par les américains. C’est également un phénomène auto-réalisateur puisque les performances passées entraînent une confiance élevée qui va alors entraîner une prise de risque plus forte.

La proportion d’investisseurs individuels plus importante aux Etats-Unis pourrait également expliquer ce contexte; ils sont moins sensibles à la notion de valorisation et plus risquophiles.

Enfin, nous avons constaté que la prime de valorisation s’est accentuée en 2017, moment où les Etats-Unis se sont lancés dans un plan de relance et de baisse d’impôt alors que le cycle économique était très fort. C’est certainement un autre facteur institutionnel qui créé un aléa moral fort. Si l’Etat est prêt à soutenir l’économie quand elle est forte, qu’en sera-t-il quand elle sera plus faible? Nous l’avons vu justement l’année dernière: les autorités monétaires et budgétaires ont désormais des politiques de « quoi qu’il en coûte » extrêmes. C’est un peu comme si tous les leviers étaient actionnés pour que les actifs risqués se comportent bien. Que la psychologie des investisseurs soit affectée par le comportement de la puissance publique est une hypothèse crédible. Contrairement à ce qui se passe en Chine, toutes les mesures prises aux Etats-Unis restent pro-business et le nouveau président n’a pas changé cet état de fait.

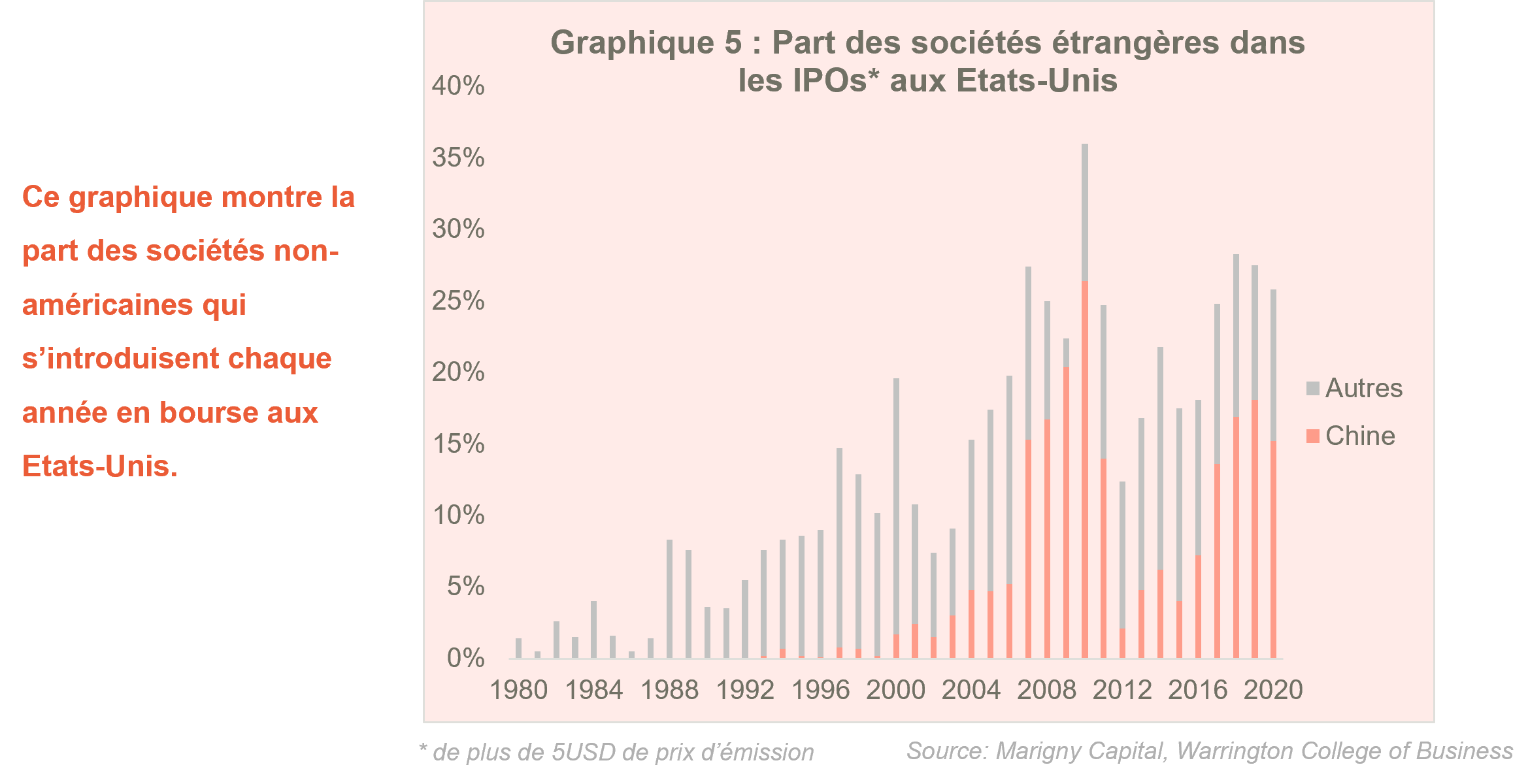

Nous terminons par ce graphique qui montre que les sociétés internationales ont bien identifié cette capacité des investisseurs à croire aux histoires et à surpayer des titres en bourse dès lors qu’ils sont cotés aux Etats-Unis. Il doit bien y avoir une raison derrière leur préférence pour le marché américain plutôt que pour leur marché domestique. C’est certainement un moyen d’avoir sa part de rêve américain pour les sociétés comme pour les investisseurs.

admin

Catégories

Articles récents

Point de vue – En haute altitude

Il y a un an, je me demandais dans ces colonnes si l’atterrissage en douceur ne serait pas plutôt un décollage. Douze mois et +30% plus tard sur le S&P500, force est de constater que le marché a bien décollé, voire est sur orbite. Se pose désormais la question de la suite. Depuis un […]

Point de vue – Je vous ai apporté des actions, parce que les fleurs c’est périssable

J’aurai pu apporter des bonbons, mais récemment la tendance est plutôt aux actions malgré l’approche inéluctable des fêtes de fin d’année et la nervosité des marchés. Explications de Thomas Fonsegrive. Sur les marchés européens le début du 4ème trimestre a été marqué par une certaine nervosité au moment de la publication des résultats. Justifiées ou […]