L’indice italien n’a pas fait sa révolution

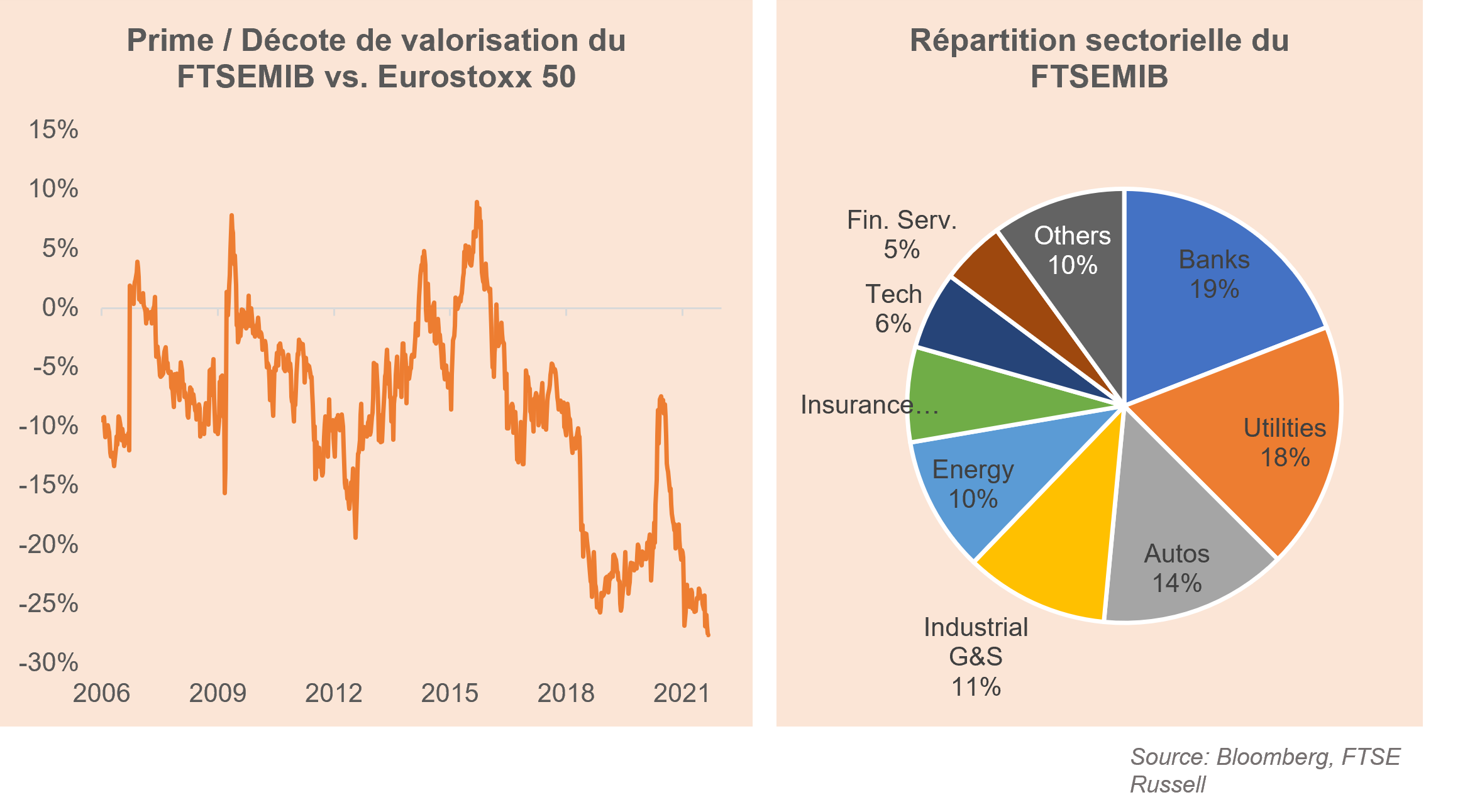

Au plus bas de l’histoire ! Si l’on regarde le ratio cours sur bénéfice (PER), le désamour pour l’indice italien est extrême puisque sa décote par rapport à l’indice Eurostoxx 50 est au plus bas. Nous ne sommes pourtant ni en 2009 pendant la crise financière, ni en 2012 pendant la crise de la dette publique en zone euro mais bien en 2021, année du rebond économique et de la croissance record !

Comme tout phénomène étrange, ce niveau de décote interpelle. Il y a cinq ans l’indice italien présentait la même valorisation que celle de l’Eurostoxx50. Cinq ans plus tard il se traite moins de 12 fois les profits attendus contre 16,5 pour l’indice de référence en Europe, l’Eurostoxx50.

Ce niveau interpelle mais est assez explicable (sans pour autant être justifiable).

La raison principale est que l’indice italien n’a pas mué. Il n’a pas fait sa révolution darwinienne comme ont réussi à le faire le CAC40 et l’Eurostoxx50. Les valeurs de l’ancienne économie, les banques, les pétrolières, les sociétés de service aux collectivités sont encore prépondérantes dans l’indice or elles représentent précisément le thème actuellement délaissé par les investisseurs.

Ces derniers s’enthousiasment pour la transition énergétique ou la cybersécurité mais ne donnent plus de valeur aux précédents thèmes de croissance. Le pétrole a été un jour un thème de croissance, comme l’a été l’automobile ou l’assurance, mais ça c’était avant.

Est-ce que la valorisation peut devenir un facteur de soutien pour ces valeurs délaissées? C’est une bonne question. Si les profits grimpent, très certainement. Le challenge est donc grand pour ces sociétés matures de retrouver une dynamique de croissance.

admin

Catégories

Articles récents

Point de vue – En haute altitude

Il y a un an, je me demandais dans ces colonnes si l’atterrissage en douceur ne serait pas plutôt un décollage. Douze mois et +30% plus tard sur le S&P500, force est de constater que le marché a bien décollé, voire est sur orbite. Se pose désormais la question de la suite. Depuis un […]

Point de vue – Je vous ai apporté des actions, parce que les fleurs c’est périssable

J’aurai pu apporter des bonbons, mais récemment la tendance est plutôt aux actions malgré l’approche inéluctable des fêtes de fin d’année et la nervosité des marchés. Explications de Thomas Fonsegrive. Sur les marchés européens le début du 4ème trimestre a été marqué par une certaine nervosité au moment de la publication des résultats. Justifiées ou […]