Les dividendes en Europe: 15 ans pour rien

Certains économistes s’inquiètent pour notre vieux continent. Avec une tendance démographique adverse et un manque de leadership dans le domaine technologique, l’Europe semble voué à un destin tragique fait de stagnation économique et d’endettement publique. Les plus pessimistes parlent d’ailleurs de Japonisation de l’économie au sens où le Japon présente déjà ces deux caractéristiques peu amènes.

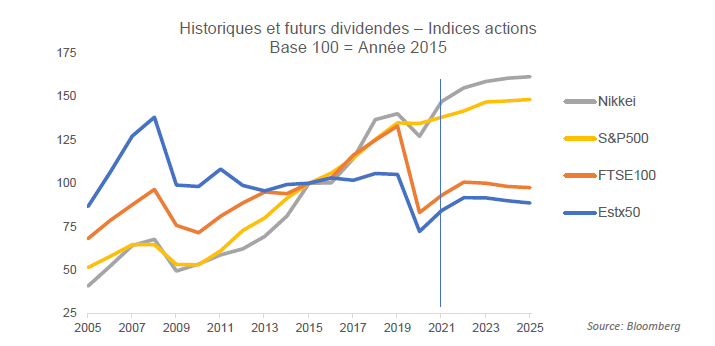

L’analyse de la performance des indices actions ne valident pas ce diagnostic (nous non plus d’ailleurs mais ce n’est pas le sujet aujourd’hui). Nous présentons ci-après l’historique des dividendes pour quatre grands indices actions, avec les prévisions jusqu’à 2025 extraites du marché des futures sur dividendes. Le constat est que la stagnation économique n’est pas là où on le croit.

Sur cette période de 15 ans, c’est bien l’indice Japonais qui a fait croître ses dividendes au rythme le plus élevé, alors que les dividendes de l’Eurostoxx50 n’ont pas augmenté. Le message est puissant et démontre que l’analyse macroéconomique ne peut tout expliquer.

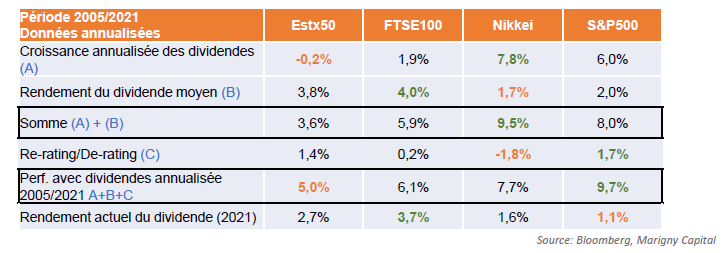

On peut décomposer la performance totale sur la période entre croissance des dividendes (A), rendement du dividende (B) et variation du rendement du dividende (C). On constate que la performance de l’Eurostoxx50 vient essentiellement du rendement du dividende et du re-rating. L’absence de croissance pénalise clairement l’indice européen. L’indice japonais aurait pu faire mieux grâce à sa forte croissance des dividendes mais a été freiné par un de-rating. Enfin, l’indice américain a coché beaucoup de cases, ce qui lui a permis de surperformer.

admin

Catégories

Articles récents

Point de vue – En haute altitude

Il y a un an, je me demandais dans ces colonnes si l’atterrissage en douceur ne serait pas plutôt un décollage. Douze mois et +30% plus tard sur le S&P500, force est de constater que le marché a bien décollé, voire est sur orbite. Se pose désormais la question de la suite. Depuis un […]

Point de vue – Je vous ai apporté des actions, parce que les fleurs c’est périssable

J’aurai pu apporter des bonbons, mais récemment la tendance est plutôt aux actions malgré l’approche inéluctable des fêtes de fin d’année et la nervosité des marchés. Explications de Thomas Fonsegrive. Sur les marchés européens le début du 4ème trimestre a été marqué par une certaine nervosité au moment de la publication des résultats. Justifiées ou […]