La face cachée des publications de résultats

LE JEU DES SOCIETES: BATTRE LE CONSENSUS LORS DES PUBLICATIONS DE RESULTATS

Cela fait bien longtemps que les responsables des relations investisseurs des sociétés cotées ont compris l’intérêt de surprendre positivement les investisseurs lors des publications de résultats. En créant un choc d’anticipation positif, il est probable que le cours de bourse réagisse positivement. Alors, le jeu n’est plus vraiment de publier des bons résultats, mais simplement des résultats supérieurs à ceux attendus par le consensus des analystes. En faisant l’hypothèse que les marchés actions reflètent la vue moyenne des analystes, si une société surprend les analystes, elle surprendra également les marchés.

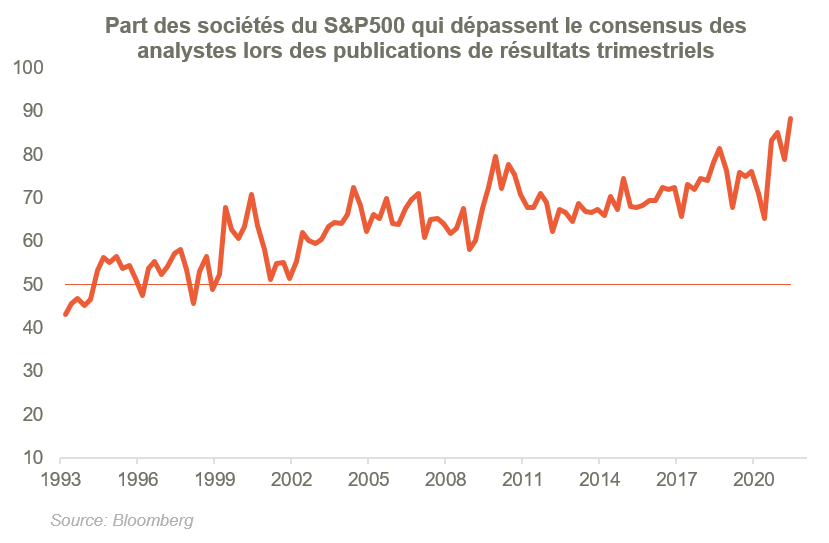

La saison des publications de résultats pour le 1er trimestre 2021 est bien entamée et on constate une fois de plus, un taux de surprise extrêmement élevé pour ce cru. Il s’agit même d’un record historique: 87% des sociétés du S&P500 ont battu les attentes des analystes lors de la publication de leur bénéfice par action.

Ce chiffre parait exceptionnel à première vue et pourrait indiquer soit: 1) une performance opérationnelle exceptionnelle des sociétés lors du dernier trimestre ou 2) une incapacité des analystes à comprendre l’activité et estimer correctement la profitabilité des sociétés qu’ils couvrent. En effet, le taux de surprise devrait être proche de 50%. C’est ce que l’on constate pour les prévisions économiques. Quand il s’agit de prévoir le PIB, l’inflation ou le taux de chômage, le chiffre est parfois en-dessous des attentes, parfois au-dessus. Pourquoi la prévision de résultats ne répond-elle pas à cette même logique? La réponse est en fait d’une autre nature: les dés sont simplement pipés.

UNE COMMUNICATION ASYMETRIQUE CONTRAINTE PAR LA REGLEMENTATION

87% de taux de surprise n’est pas un chiffre normal et nous apprend simplement qu’il ne s’agit pas véritablement d’une surprise mais d’une manipulation. Les raisons sont les suivantes:

- Les sociétés ont une obligation de publier toute information privilégiée « dès que possible » (règlement MAR, abus de marché). La définition d’information privilégiée est large. L’AMF mentionne les informations privilégiées « à caractère financier (tels que le caractère fortement déficitaire du résultat net consolidé de l’exercice clos, la dégradation à venir du résultat opérationnel ou des résultats annuels, l’impossibilité d’atteindre les prévisions ou objectifs de résultats antérieurement portés à la connaissance du public) ». Les mauvaises nouvelles (profit warning) n’attendent donc pas la date de publication des résultats pour être dévoilées.

- L’AMF ne mentionne pas l’obligation de divulguer dès que possible les bonnes nouvelles. Les mauvaises nouvelles sont donc publiées avant, et les bonnes nouvelles, pendant la publication de résultats.

- Les responsables des relations investisseurs sont en relation permanente avec les analystes qui couvrent leur société. Ils ont tendance à les guider et à orienter leurs prévisions.

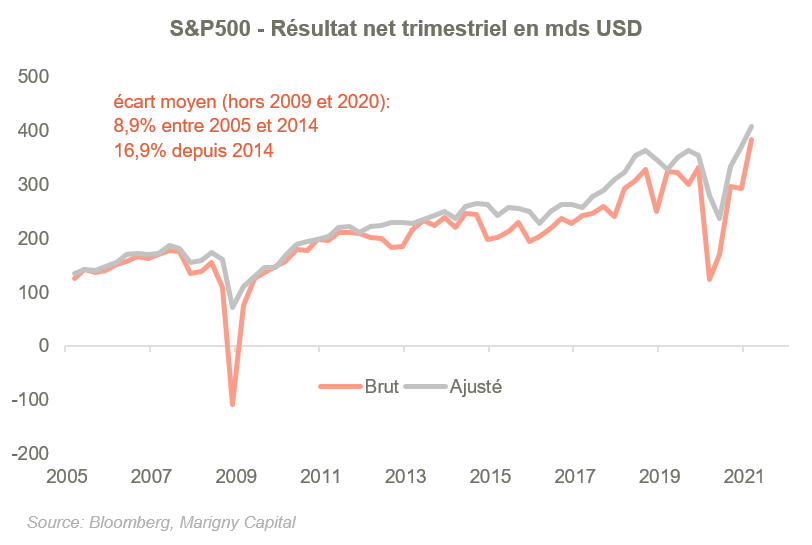

- Les sociétés publient des résultats « ajustés ». Ajusté signifie qu’elles vont pouvoir nettoyer leurs comptes en considérant comme « non-récurrents » des éléments ayant affecté négativement leurs profits. Cet habillage comptable a pris un essor particulièrement important ces dernières années (voir graphique ci-dessous) et rend la tâche de prévision des analystes plus difficile.

LES MARCHES NE SONT PAS DUPES

La saison des publications n’a donc que peu d’intérêt d’un point de vue des résultats en eux-mêmes. Le scénario est connu à l’avance puisque les mauvaises nouvelles ont été pré-annoncées. Il y aura donc des bonnes nouvelles et les analystes n’apprendront que quelques éléments si le conference call post-publication est intéressant et si le management a des informations nouvelles à dévoiler.

Les analystes ne semblent pas vexés de se faire surprendre à chaque publication et surtout, ne sont plus guère impressionnés par les entreprises qui profitent de ce rendez-vous trimestriel pour se congratuler. Il en est de même pour les marchés financiers.

En effet, si ce jeu est pratiqué depuis de nombreuses années par les entreprises, cela fait également très longtemps que les marchés ont compris le biais. Le choc d’anticipation positif n’a plus d’impact, et la réaction des cours est elle aussi asymétrique, mais dans l’autre sens.

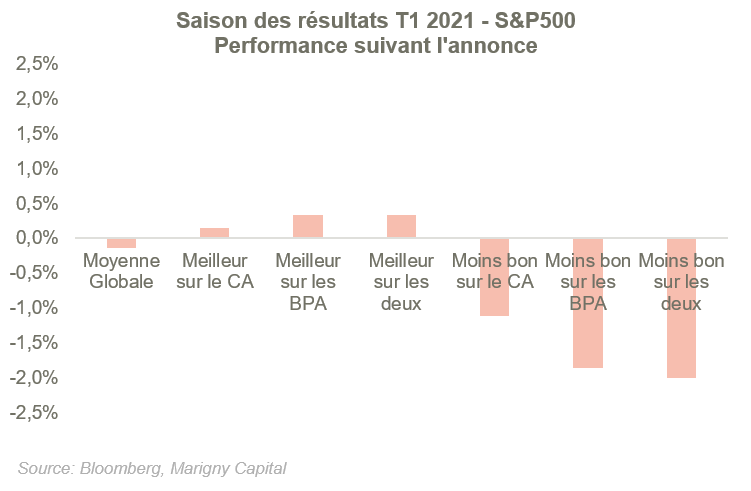

Nous présentons sur le graphique suivant la performance moyenne des titres lors de leur publication de résultats du 1er trimestre 2021, selon la surprise (positive ou négative) au niveau du chiffre d’affaires et/ou du bénéfice par action.

Nos calculs montrent que les bonnes surprises ne sont pas vraiment récompensées. Il n’y a pas d’évidence de choc d’anticipation positif quand les résultats dépassent les attentes. Autrement dit, l’efficience des marchés bat son plein. Les marchés savent mieux anticiper les résultats des sociétés que les analystes si bien que les bonnes surprises ne sont pas célébrées.

En revanche, lorsque les résultats sont inférieurs aux attentes, les marchés sanctionnent (-2,5% en moyenne quand la société concernée fait moins bien à la fois sur le chiffre d’affaires et sur le bénéfice par action).

Il y a dès lors un double enseignement à retirer:

1) les marchés anticipent structurellement mieux les bons résultats que les mauvais

2) pour les investisseurs, les saisons de résultats sont intéressantes seulement pour analyser la réaction des cours aux publications.

LES TITRES AUX ATTENTES ELEVEES ONT ÉTÉ SANCTIONNEES AU T1

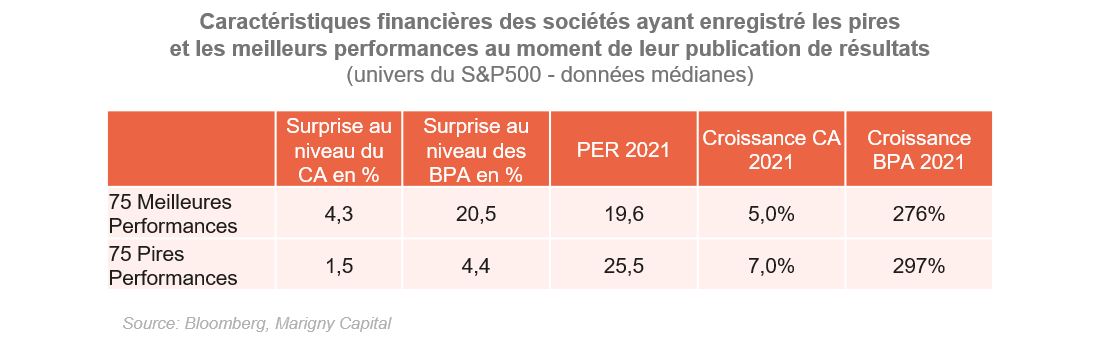

Sous cet angle, la saison qui vient de s’achever nous apprend beaucoup. Nous avons classé les titres du S&P500 selon leur performance au moment de leur publication trimestrielle. Ensuite, pour les 75 extrêmes, nous avons analysé de combien ils avaient battu le consensus des analystes, et quels étaient leurs caractéristiques financières en début d’année. Pour ces caractéristiques financières, nous en avons retenu trois: le P/E 2021 comme critère de valorisation et la croissance attendue du chiffres d’affaires et des profits comme critères de croissance. Voici le résultat.

Les titres qui ont le mieux réagi ont publié un chiffre d’affaires et des résultats bien supérieurs au consensus; il n’y a pas de surprise ici. L’élément intéressant est qu’ils avaient un peu moins de croissance et surtout, étaient bien moins valorisés (P/E de 19,6 vs 25,5).

Statistiquement, on dirait que c’est le facteur valorisation qui a été le plus discriminant. Le message est donc puissant. Nous savons que les marchés actions sont globalement chers d’un point de vue historique. Si l’on regarde des indices pays ou des indices sectoriels, la plupart se traitent sur des multiples de valorisation jamais atteints dans l’histoire.

Le fait que les sociétés ayant le mieux performé pendant cette saison de résultats aux Etats-Unis soient celles avec une valorisation plus modeste, nous apprend qu’il y aurait comme un phénomène de « retour à la moyenne », une limite à l’expansion des multiples de valorisation.

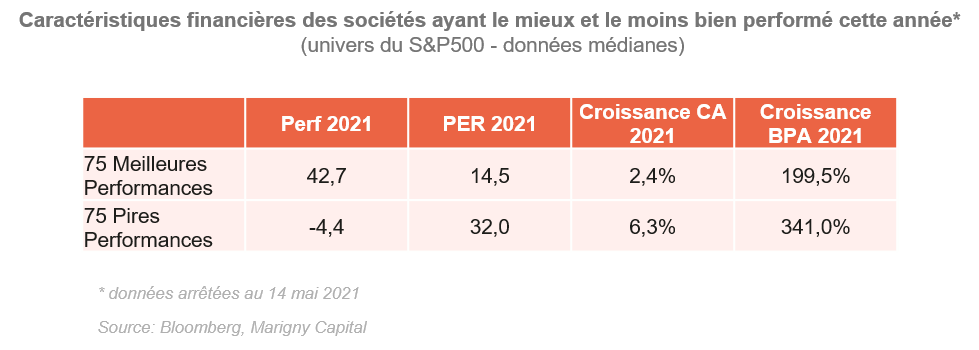

Cette idée est confirmée si l’on fait le même travail que précédemment mais en classant cette fois-ci les sociétés du S&P500 selon leur performance depuis le début de l’année. C’est ce que nous montrons dans le tableau ci-dessus. Le facteur valorisation apparait encore plus fortement. Les meilleures performances cette année dans l’univers du S&P500 concerne des sociétés qui avaient un PER prospectif en début d’année de 14,5 alors que les pires performances avaient un P/E de 32. Aujourd’hui, les PER prospectifs s’établissent respectivement à 15,4 et 29,3.

On peut ainsi parler d’un début de retour à la moyenne. Les marchés semblent avoir touché une limite en termes de dispersion de valorisation.

Si l’on regarde l’appartenance sectorielle des valeurs, on comprend que cette saison de résultats s’inscrit dans la continuité du thème de la rotation thématique. Les titres ayant réagi positivement viennent des secteurs cycliques de consommation, énergie et finance alors que les sociétés ayant réagi négativement viennent des secteurs de la technologie, de la santé et des non-cycliques de consommation.

CONCLUSION

On entent trop souvent chaque trimestre des commentaires de type « attention, cette saison de publications va être importante, il ne va pas falloir décevoir ».

Parce que les dés sont pipés, les publications de résultats ne sont pas intéressantes pour ce qu’elles sont mais pour ce qu’elles provoquent. Parce que la très grande majorité des sociétés publient des résultats meilleurs qu’attendu, l’attention doit porter sur les caractéristiques des titres qui réagissent bien par rapport à ceux qui réagissent mal. C’est cette information qui a de la valeur et qui permet d’identifier les opportunités.

admin

Catégories

Articles récents

Point de vue – En haute altitude

Il y a un an, je me demandais dans ces colonnes si l’atterrissage en douceur ne serait pas plutôt un décollage. Douze mois et +30% plus tard sur le S&P500, force est de constater que le marché a bien décollé, voire est sur orbite. Se pose désormais la question de la suite. Depuis un […]

Point de vue – Je vous ai apporté des actions, parce que les fleurs c’est périssable

J’aurai pu apporter des bonbons, mais récemment la tendance est plutôt aux actions malgré l’approche inéluctable des fêtes de fin d’année et la nervosité des marchés. Explications de Thomas Fonsegrive. Sur les marchés européens le début du 4ème trimestre a été marqué par une certaine nervosité au moment de la publication des résultats. Justifiées ou […]