Croissance des marches émergents : où sont les profits ?

LA PART DES PROFITS DANS LE PIB N’EST PAS STABLE

Les pays émergents sont des zones appréciées par les allocataires d’actifs, notamment européens. La raison est très simple : la croissance économique y est plus forte qu’ailleurs. Cette idée qu’une performance économique supérieure se traduira par une performance supérieure des indices boursiers est très répandue. Elle légitime d’ailleurs l’approche dite top-down, qui consiste à analyser les fondamentaux macroéconomiques d’un pays avant d’investir dans son indice actions de référence.

Cette hypothèse de relation étroite entre performance économique et performance boursière est raisonnable, mais pour qu’elle soit véritablement pertinente, il est important de vérifier quelques points. L’élément certainement le plus important est la capacité des sociétés cotées à transformer cette plus forte croissance économique en plus forte croissance des profits.

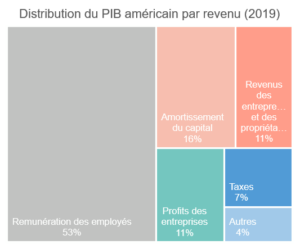

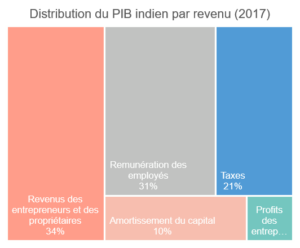

Nous touchons ici la notion de contenu en profits de la croissance économique. Les profits sont en effet une des composantes du PIB. Regardons par exemple la structure du PIB par type de revenus (salaires, loyers, profits, etc.) pour l’Inde et les Etats-Unis.

Source: National Office Statistics

Nous comprenons que le contenu en profits n’est pas le même d’une zone économique à une autre: il dépasse les 10% pour l’économie américaine alors qu’en Inde il n’atteint pas 4%.

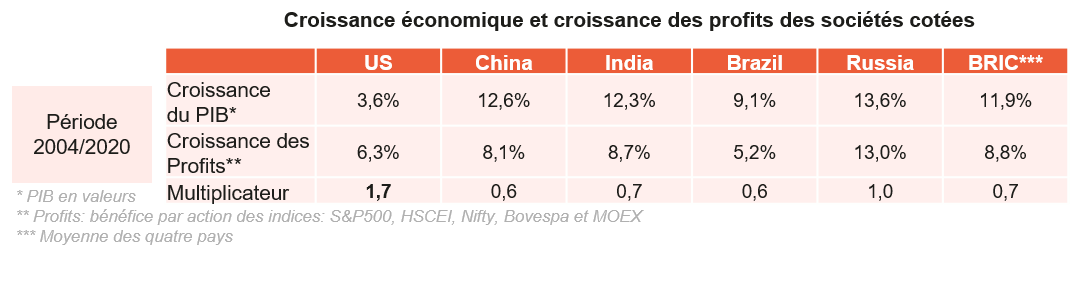

Pour appréhender cette problématique du contenu en profits, nous avons calculé la croissance des profits des indices des quatre pays BRIC (Brésil, Russie, Inde, Chine) et nous l’avons comparée à celle du S&P500. Nous avons fait de même avec la croissance du PIB pour calculer ensuite le rapport entre la croissance des profits et la croissance économique. Les résultats sont présentés dans le tableau ci-dessous :

Source: Bloomberg

Comment lire ce tableau? Exemple de lecture avec l’Inde:

- Sur la période 2004/2020, le PIB a crû de 12,3% en moyenne par an alors que les profits de l’indice indien, le Nifty, n’ont crû que de 8,7%

- Le rapport de l’un sur l’autre, que l’on appelle ici le multiplicateur, est alors égal à 0,7

- Ainsi, on peut dire que pour 1% de croissance économique, les sociétés indiennes verront leurs profits croitre de 0,7% versus 1,7% pour les sociétés américaines.

Le constat est très clair. Les sociétés américaines arrivent à faire croître leurs profits à un rythme bien supérieur à la croissance du PIB des Etats-Unis alors que les entreprises chinoises ou indiennes n’arrivent pas à faire mieux que la croissance de leur PIB. Le tableau précédent montre les données sur la période 2004/2020 mais le diagnostic est encore plus vrai si l’on regarde les 10 dernières années: 2010/2020.

Le contenu en profits de la croissance américaine est clairement supérieur à ce qu’il est dans le monde émergent.

PERFORMANCE DES INDICES ACTIONS

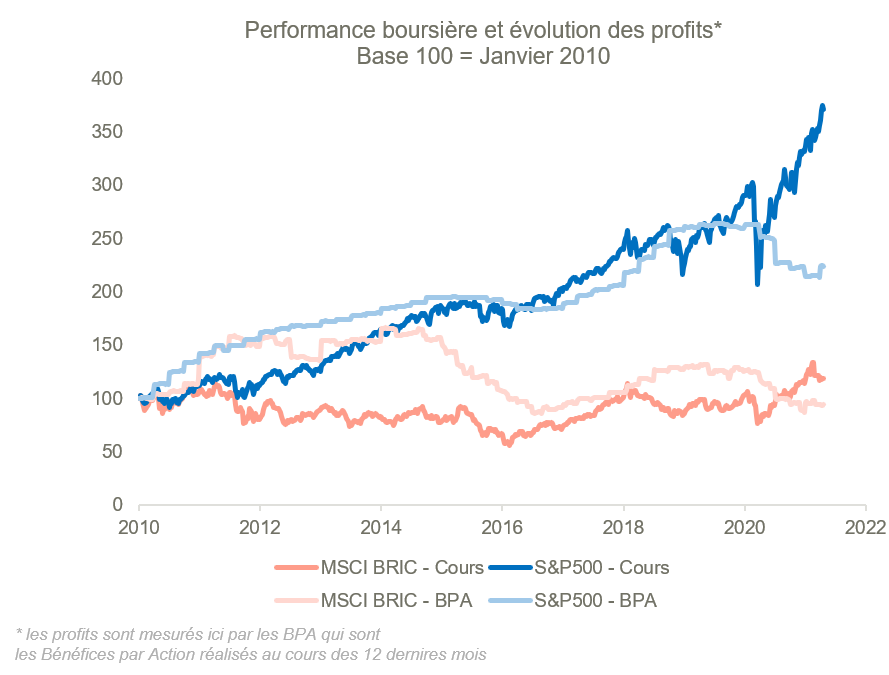

Les marchés actions sont affectés par des facteurs macroéconomiques, mais à moyen-long terme, le principal moteur de performance reste très largement les profits. Ce sont les dividendes (i.e. les résultats distribués) qui sont à la base de la valorisation des actions. Plus les profits seront élevés, plus la valeur des actions sera importante.

La performance comparée des indices des pays émergents avec celle du S&P500 confirme ce postulat: il y a bien un leadership américain au niveau des profits qui justifie la surperformance passée du S&P500.

Source: Bloomberg

Les raisons de cette incapacité des sociétés des pays BRIC à monétiser le surplus de croissance économique en profits sont multiples. On peut en citer quelques-unes comme les problèmes de gouvernance (poids important de l’état dans l’actionnariat des sociétés cotées), les problèmes institutionnels (corruption, cadre juridique peu performant), les freins structurels (productivité de la main d’œuvre, accès et coût du financement) ou encore conjoncturel (forte dépendance au cycle des matières premières pour certains pays).

Côté américain, la capacité des sociétés à transformer la croissance économique en croissance des profits est exceptionnelle et ne se retrouve nulle part ailleurs dans le monde développé. Une analyse plus fine par secteur montre que ce sont les acteurs les plus globalisés et ceux opérant dans le secteur des technologies de l’information qui ont su augmenter et/ou maintenir une profitabilité très élevée au cours de la dernière décennie.

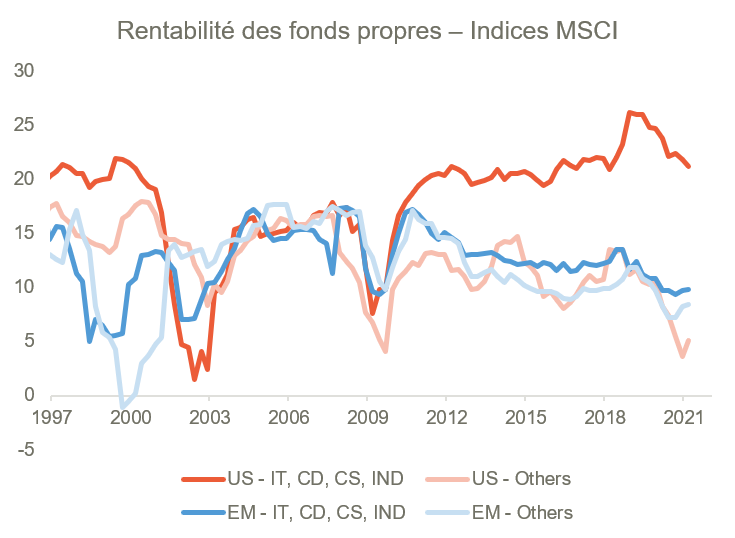

Le graphique ci-dessous montre l’évolution de la rentabilité financière du S&P500 et du MSCI Emerging Markets. Nous avons scindé toutefois chaque indice en deux sous-indices: le premier regroupe les secteurs de la consommation, de l’industrie et de la technologie de l’information et le second, les autres secteurs (finance, pétrole, etc.).

Source: Bloomberg

Ce graphique illustre très bien le leadership de profits des multinationales américaines (de McDonalds à Intel). Qu’en penser désormais? Ce leadership est-il définitif? Les sociétés des pays émergents pourraient-elles converger vers les standards de profitabilité définis par leurs concurrentes américaines?

LES INDICES EMERGENTS ONT BIEN CHANGE

Les indices des pays émergents ont pâti très longtemps de leur surexposition aux secteurs peu performants, quasiment régulés comme ceux des services aux collectivités, les télécommunications ou encore, aux banques. La profitabilité de ces secteurs est structurellement faible et entraine mécaniquement un moindre contenu en profits au niveau de l’indice.

Le manque de nouvelles valeurs, issues du monde de la technologie ou de la consommation a été un véritable frein à leur performance boursière.

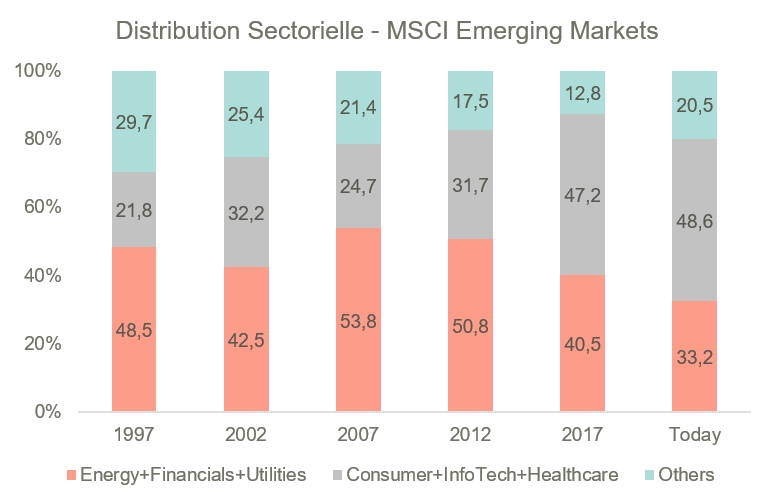

Il y a cependant du nouveau à ce sujet. Le graphique ci-après montre que les indices émergents ont muté. Nous présentons la composition sectorielle de l’indice MSCI Emerging Markets au cours du temps.

Leur statut de valeurs value est désormais révolu. Les secteurs semi-étatiques de l’ancienne économie (pétrole, finance et services aux collectivités) ne représentent plus qu’un tiers de l’indice alors que les secteurs de la technologie de l’information, de la consommation et de la santé pèsent désormais 50% de l’indice aujourd’hui (contre un petit quart il y a une quinzaine d’années).

Source: Bloomberg

Pour cette raison d’évolution structurelle, le contenu en profits de la croissance des pays émergents est certainement plus élevé qu’avant. Avec l’enclenchement d’un nouveau cycle économique suite à la fin de la crise sanitaire, un bénéfice du doute positif s’installe pour cette classe d’actifs.

ET SI JOE BIDEN TENAIT SES PROMESSES?

Dans le même temps aux Etats-Unis, les temps changent également. Joe Biden, le nouveau président américain a été élu sur un programme de rupture. Rupture non seulement avec la politique de son prédécesseur, mais plus globalement, en rupture avec la théorie du ruissellement qui fait la part belle à une rémunération élevée du capital. Un des slogans de Joe Biden que l’on trouve encore sur son site internet est: « Trump rewards wealth, Biden rewards work ».

Sa volonté d’augmenter le salaire minimum à 15USD et d’augmenter la fiscalité des entreprises a, sur le papier, le potentiel de déformer la distribution du PIB, à l’avantage des salaires et au détriment des profits.

Ainsi, la présidence Biden pourrait être celle d’une croissance économique forte, soutenue par des plans publics d’investissement massifs. Mais paradoxalement, elle pourrait être également celle d’une croissance des profits moins forte, due à cette volonté politique de mieux redistribuer les fruits de la croissance.

L’un dans l’autre, ce nouveau cycle qui débute pourrait être celui des indices émergents après plusieurs années de sous-performance. En l’absence de choc monétaire ou financier (la devise reste historiquement une variable importante pour la performance des indices émergents) la plus forte croissance des pays émergents pourrait finalement aboutir à une meilleure performance boursière. Ce serait un phénomène nouveau mais cohérent avec cette idée de contenu en profits plus élevé.

admin

Catégories

Articles récents

Point de vue – En haute altitude

Il y a un an, je me demandais dans ces colonnes si l’atterrissage en douceur ne serait pas plutôt un décollage. Douze mois et +30% plus tard sur le S&P500, force est de constater que le marché a bien décollé, voire est sur orbite. Se pose désormais la question de la suite. Depuis un […]

Point de vue – Je vous ai apporté des actions, parce que les fleurs c’est périssable

J’aurai pu apporter des bonbons, mais récemment la tendance est plutôt aux actions malgré l’approche inéluctable des fêtes de fin d’année et la nervosité des marchés. Explications de Thomas Fonsegrive. Sur les marchés européens le début du 4ème trimestre a été marqué par une certaine nervosité au moment de la publication des résultats. Justifiées ou […]