Le S&P 500 – Un indice très diversifié, peu concentré

Les indices actions sont les baromètres des marchés actions. Ils ne sont pourtant pas toujours représentatifs du comportement moyen des actions puisqu’ils ont un biais « large ». En effet la plupart des indices pondèrent les titres par la capitalisation boursière (ajustée de la taille du flottant) ce qui donne nécessairement plus de poids aux valeurs les plus grandes. Le biais large est donc celui-ci : les grands indices représentent plutôt la performance moyenne des très grandes valeurs plutôt que la performance moyenne de l’ensemble des actions.

Notons qu’il existe deux grosses exceptions dans l’univers des grands indices mondiaux : l’indice Dow Jones et l’indice Japonais Nikkei qui tous les deux pondèrent les titres par le cours de bourse.

Les indices équipondérés existent mais ils sont beaucoup moins traités. L’avantage des indices « capi-pondérés » est qu’ils sont faciles à répliquer contrairement aux indices équipondérés qui impliquent des ajustement quotidiens (vente des titres qui montent, achat des titres qui baissent) si l’on veut garder l’équipondération parfaite.

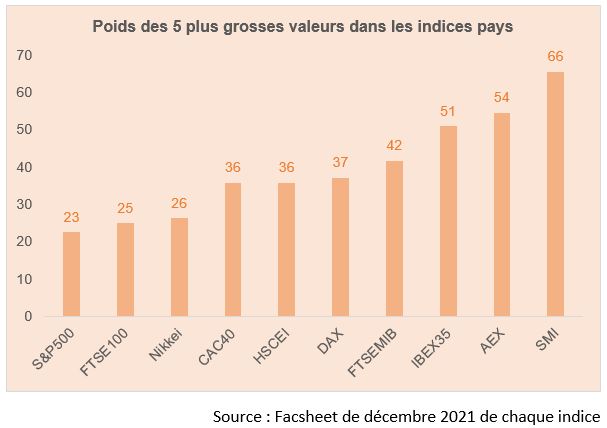

Le S&P 500 a été critiqué récemment par certains observateurs. On lui reproche justement son manque de représentativité lié au fait que les mégacaps du secteur de la technologie déforment la performance de l’indice. Les 5 plus grosses valeurs (Apple, Microsoft, Amazon, Google, Tesla) représentent 23% de l’indice et ce biais est pour eux trop fort.

Cette critique est étrange pour deux raisons.

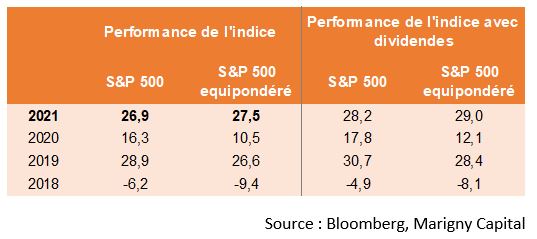

La première est qu’elle arrive à un moment où la performance du S&P500 est très proche de celle du S&P500 non biaisé, c’est-à-dire du S&P500 équipondéré. Nous montrons les performances annuelles pour les deux indices et 2021 a été une année de forte homogénéité.

La deuxième est que cette concentration sur 5 valeurs est particulièrement faible et non pas forte si on la compare avec les autres indices de référence dans le monde.

Nous présentons ci-dessous pour chaque grand indice le poids des 5 plus grandes valeurs et le S&P500 est l’indice tout simplement le plus diversifié de cet univers.

Si l’indice S&P500 est biaisé par le comportement de quelques valeurs, que dire du SMI (l’indice Suisse) ou de l’AEX (l’indice hollandais). La réalité est que, à l’exception du S&P500 et du FTSE100, la plupart des indices capi-pondérés sont dominés par quelques valeurs. Ce n’est pas véritablement un biais mais une caractéristique de ces indices. Quand un investisseur achète l’indice Suisse, il sait que la performance de Nestlé, Roche et Novartis sera plus déterminante que celle de Logitech ou de Swiss Life mais c’est peut-être aussi pour cela qu’il achète l’indice Suisse.

En plus de la pondération, c’est la volatilité des titres et leur corrélation qui fait le risque de l’indice. Si l’on calcule une corrélation réalisée sur ces derniers mois, on se rend compte que celles du S&P500, du FTSE100 et de l’AEX sont basses (inférieures à 30%) alors que celles du CAC40, du DAX et du FTSEMIB sont plutôt élevées (supérieures à 40%).

Au final il est donc difficile de conclure sur cet aspect « concentration des indices ». Le débat paraît peu utile notamment dans le cas de l’indice américain.

Camille Bejean

Catégories

Articles récents

Point de vue – En haute altitude

Il y a un an, je me demandais dans ces colonnes si l’atterrissage en douceur ne serait pas plutôt un décollage. Douze mois et +30% plus tard sur le S&P500, force est de constater que le marché a bien décollé, voire est sur orbite. Se pose désormais la question de la suite. Depuis un […]

Point de vue – Je vous ai apporté des actions, parce que les fleurs c’est périssable

J’aurai pu apporter des bonbons, mais récemment la tendance est plutôt aux actions malgré l’approche inéluctable des fêtes de fin d’année et la nervosité des marchés. Explications de Thomas Fonsegrive. Sur les marchés européens le début du 4ème trimestre a été marqué par une certaine nervosité au moment de la publication des résultats. Justifiées ou […]